一文读懂日本"JCT"合规发票留存制度

2023-02-24 16 :56

什么是合规发票留存制度?

改革生效后的主要变化

1、对于个人消费者

2、对于企业采购者

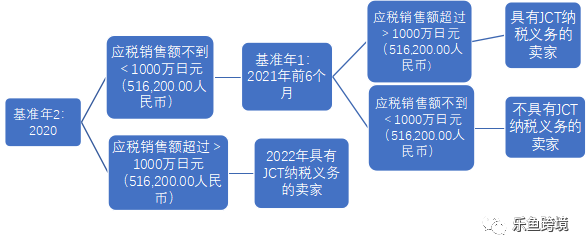

判断是否具有JCT注册义务

01

您在“基准年2”内的应税销售额超过1,000 万日元;

02

您在“基准年2”内的应税销售额不超过 1,000万日元,但在“基准年1”上半年的应税销售额超过1,000万日元;

03

您的公司注册资本金在1,000万日元以上。

JCT带来的影响

01

02

03

日本国税厅建议

写在最后

想了解更多跨境电商资讯

请扫描下方二维码

返回列表

⇀

联系地址:

广东省深圳市龙岗区星河WORLD B栋2806

厦门市思明区湖滨南路立信广场1808

粤ICP备2021073870号

Copyright ©2021 深圳市乐鱼供应链管理有限公司

乐鱼公众号

客服微信

联系方式:

19926823401

info@lecero.cn