干货丨三分钟带你读懂,波兰VAT申报

2022-09-15 10 :19

1

波兰VAT申报类型

2

波兰VAT申报

讲到这里,我们就来细聊一下B2B的销售申报是如何申报的呢?

B2B的申报方式

01

境内B2B

波兰不适用于反向征税,因此波兰的境内B2B是需要客户自行缴纳税金进行申报的

02

跨境B2B

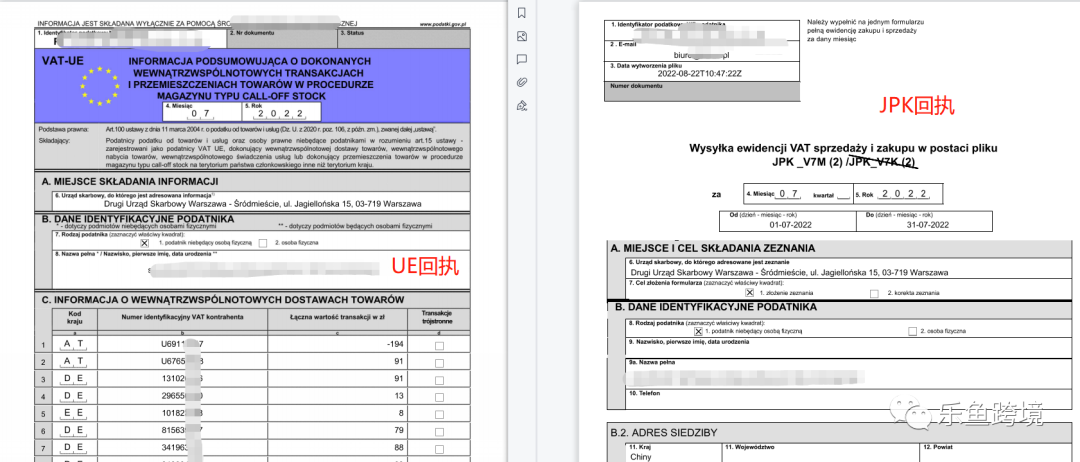

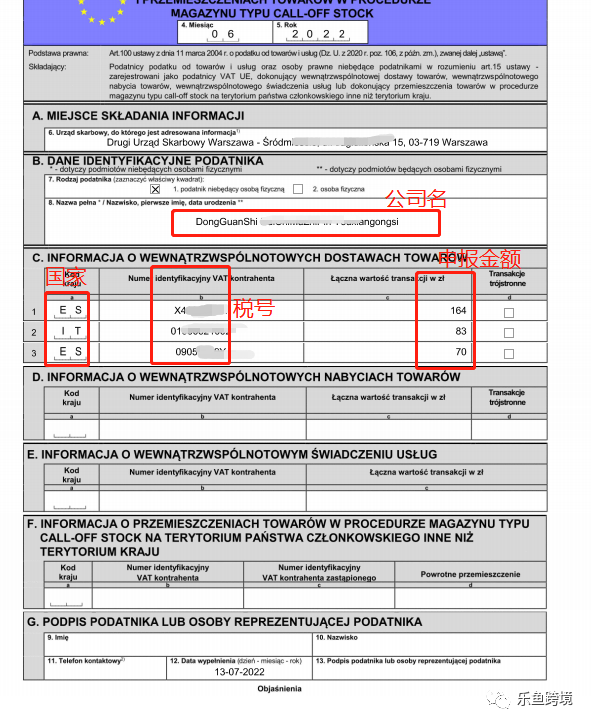

欧盟跨国之间的交易,采取反向征税制度,不需要缴纳增值税。但是按照税法要求,必须要做B2B的销售清单申报。波兰跨境B2B的申报,申报成功后会体现在JPK格式的文件中,还会有一份单独的UE格式的回执,UE回执中会体现每一笔跨境B2B交易订单。

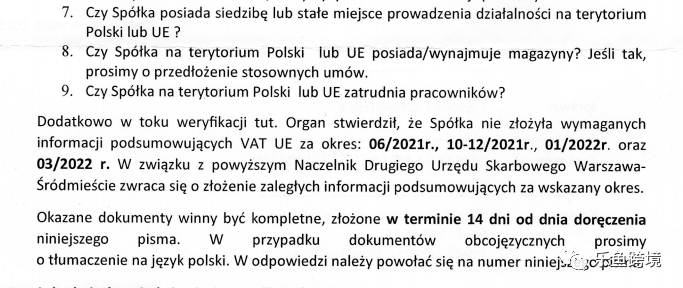

税代没有帮忙申报跨境B2B的话会怎么样?

以下是税局来信模板:

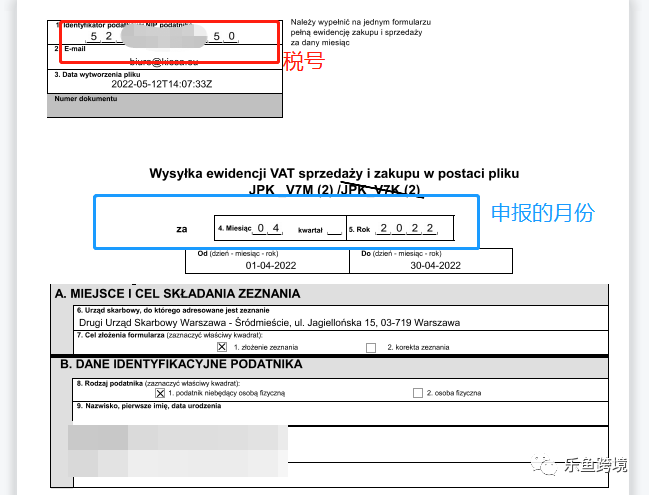

3

波兰的回执类型

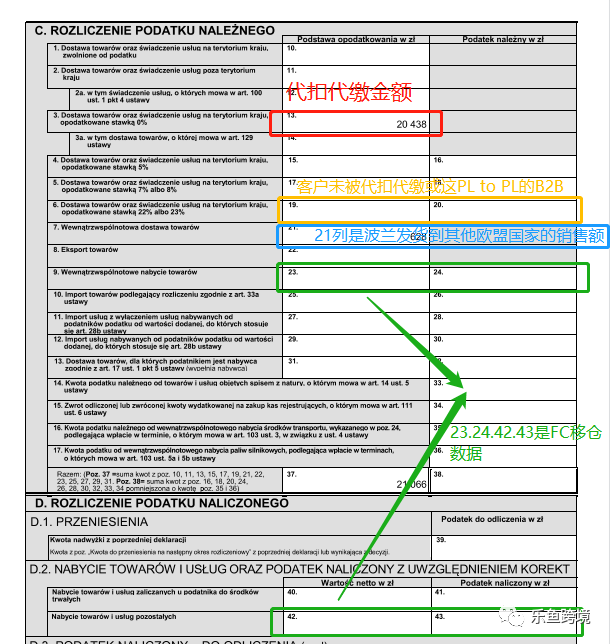

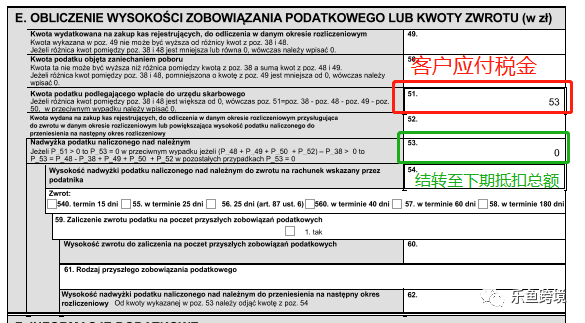

JPK回执:

13列是代扣代缴金额

21列是波兰发货到其他欧盟国家的销售额

9列和20列是客户未被代扣代缴或者PL2PL的B2B

23.24.42.43是FC移仓数据

51列是客户应付税金

53列结转至下期抵扣总额

波兰JPK回执如图所示:

波兰UE回执如图所示:

4

波兰VAT申报及缴税流程

申报起始日期:以下号通知书上的生效日期(税局指定)为准,生效日期当月作为申报第一期。

申报及缴税截止日期:截至日期每月的25号,建议客户于每月的20号前进行缴纳,预留几天税金到账时间(遇到欧洲的节假日可能会提前或者顺延)。

每期申报材料:当月销售数据(在电商平台下载)

缴纳税款的途径:银行转账至税局账户(包括P卡, WF卡转账等),请注意每一个波兰税号对应唯一的税务局收款账户(IBAN),付款时需备注波兰税号,填写对应的IBAN号,税局会根据IBAN号识别并核实客户的税金到账情况。

想了解更多税务知识

请扫描下方二维码

返回列表

⇀

联系地址:

广东省深圳市龙岗区星河WORLD B栋2806

厦门市思明区湖滨南路立信广场1808

粤ICP备2021073870号

Copyright ©2021 深圳市乐鱼供应链管理有限公司

乐鱼公众号

客服微信

联系方式:

19926823401

info@lecero.cn